Srovnávač PP, DPS nebo DIP? Co je nejlepší pro Vás?

Zorientovat se ve světě penizjních spoření je náročná disciplína, ale vybrat to nejlepší pro vás je záležitost jednoduchého výpočtu, stačí znát několik základních parametrů.

Srovnávač →Česká republika, podobně jako ostatní země, prochází demografickou změnou a její populace stárne. To má dopad mimo jiné hlavně na schopnost státního důchodového systému dostát svým závazkům při zachování rozpočtové odpovědnosti. Fundament →

Aktuální porodnost ČR – hluboko pod hranicí udžitelnosti 2,1

Kumulované saldo důchodového pojištění po roce 2025 – a dále klesá

Odhadované saldo důchodového pojištění v roce 2075 – dnes je to - 0,1 %

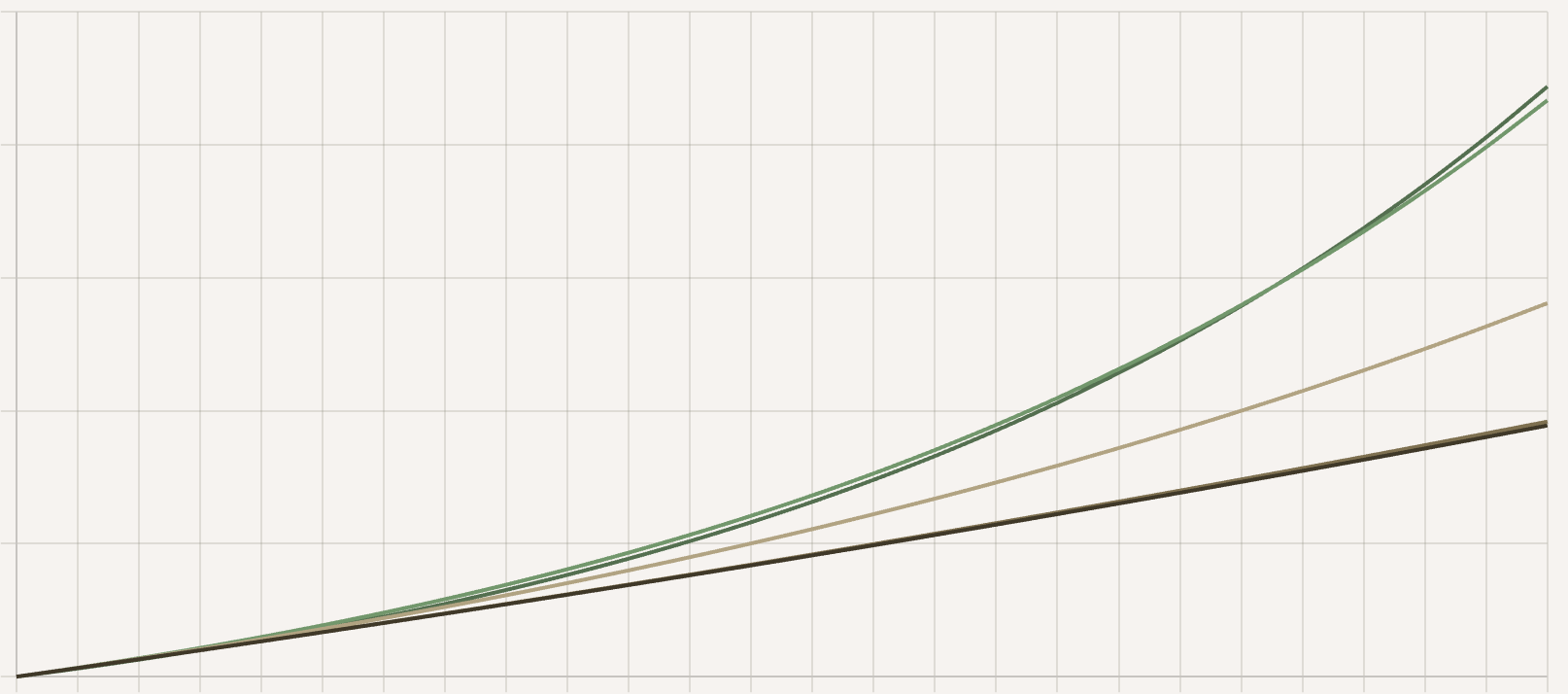

Kombinace klesající porodnosti a rostoucí délky dožití zásadně mění věkovou strukturu populace ČR. V roce 2100 by až třetinu mohli tvožit lidé starší 65 let.

Demografická data →Kumulované saldo důchodového pojištění je po roce 2025 bylo v záporu více než půl bilionu korun. Jakákoliv reforma tento problém nevyřeší, jen ho oddálí.

Analýza →Odpovědnost za zajištění na stáří se přesouvá na jednotlivce. Moderní spořicí produkty — zejména DIP — nabízejí reálnou alternativu ke spoléhání na stát.

Jak spořit →Relativní saldo důchodového pojištění se bude do budoucna dále snižovat. Národní rozpočtová rada navrhuje reformu, která nebude příjemná — ale možná dokáže oddálit problém, který důchodový systém postihuje už teď.

Ani ta nejoptimističtější varianta reformy, ale nepřevede saldo do kladných čísel. Pouze zpomalí propad.

Všechna data →

Dnes máme kromě vlastních prostředků při přípravě na důchod ještě celou řadu spořících produktů, které nám umožňují z aktivní přípravy na stáří těžit ještě mnohem více. Vyyužívate je ale na maximum?

Spoření pro jednotlivce →V dnešním konkurenčním prostředí představují zaměstnanecké benefity klíčový nástroj pro udržení a motivaci talentů. Mezi nejefektivnější patří příspěvky na penzijní spoření (DPS, starší PP nebo nejnovější DIP).

Spoření pro zaměstnavatele →Zorientovat se ve světě penizjních spoření je náročná disciplína, ale vybrat to nejlepší pro vás je záležitost jednoduchého výpočtu, stačí znát několik základních parametrů.

Srovnávač →

Demografické projekce a výpočty jsou jedno — vaše konkrétní situace je druhé. Pokud chcete probrat, co tato čísla znamenají pro váš důchod, ozvěte se.